코로나-19 확산의 경제적 파급효과와 해상물동량 변화 전망

한국해양수산개발원(KMI) 해운빅데이터연구센더에서 4월 24일 코로나-19사태와 관련, 특별자료를 배포했다. 여기에는 △코로나19 확산과 경제적 파급효과 △경제전망 △해상물동량 및 운임변화 전망 △해운시장 조기 인식체계 구축을 통한 선제대응 등의 내용이 담겨 있다. KMI와 협의해 이 자료의 내용을 그대로 실었다. -편집자 주-

<코로나-19 확산과 경제적 파급효과>

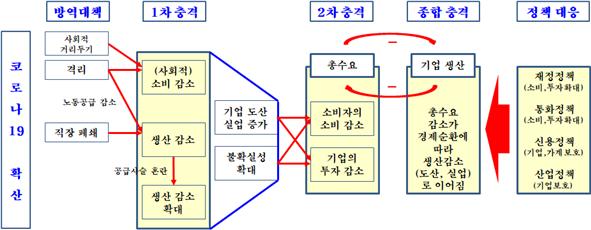

○ 코로나-19 확산에 따른 경제적 파급효과와 그에 대한 정책 대응을 도식화하면 아래 그림과 같음

- 코로나-19 확산을 막기 위한 방역대책으로 경제활동(소비, 생산)이 위축되면서 기업 도산, 실업 증가와 함께 불확실성이 확대되면서 총수요 감소, 기업 생산 감소의 악순환을 통해 경제위기 증폭

- 이러한 경제위기를 막기 위한 광범위한 정책 대응 필요

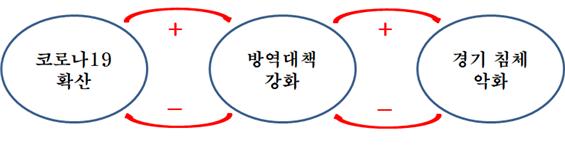

○ 방역대책이 강화되면 경기 침체가 악화되고, 완전한 코로나-19 종식 이전에 경기 침체 완화를 위한 방역대책 완화가 이루어지면 다시 코로나-19 확산이 확대되는 쌍방향 메카니즘 작동

<경제 전망>

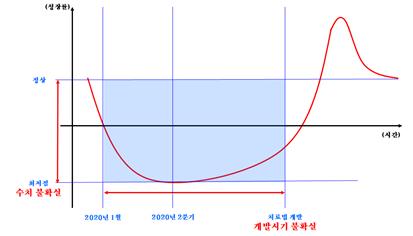

○ 코로나-19 확산으로 2020년 1월부터 시작된 경기침체가 2020년 2분기에 최저점을 기록 전망

- 성장률 감소폭은 아직은 불확실하고, 치료법 및 백신개발 전까지 상당기간 경기침체 지속 전망

- 치료법이 개발되면 1) 기저효과, 2) 생산시설 미훼손, 3) 위기 대응에 따른 유동성 확대, 4) 연기 된 내구재 소비 및 기업 투자 등으로 강하게 경기가 반등할 것으로 전망

- 다만, 치료법 개발 시기가 매우 불확실

○ IMF는 2020년 전세계 경제 성장률이 (-)3.0%에 달할 것으로 전망

- 이 전망은 2분기에 최저점을 기록하고 하반기에 코로나-19 확산이 크게 둔화된다는 가정에 기초

<표 1> IMF 경제 성장률 전망

| 구분 | 2019년 | 2020년 | 2021년 |

| 전세계 | 2.9% | -3.0% | 5.8% |

| 선진국 | 1.7% | -6.1% | 4.5% |

| 미국 | 2.3% | -5.9% | 4.7% |

| EU | 1.2% | -7.5% | 4.7% |

| 개도국 | 3.7% | -1.0% | 6.6% |

| 중국 | 6.1% | 1.2% | 9.2% |

| 아세안 | 4.8% | -0.6% | 7.8% |

<해상물동량 및 운임 변화 전망>

○ IMF는 2020년 무역 성장률이 크게 악화될 것으로 전망

- 전세계 무역 규모는 (-)11.0% 감소하고, 특히 개도국에 비해 선진국의 수출입 감소가 클 전망

<표 2> IMF 무역 성장률 전망

| 구분 | 2019년 | 2020년 | 2021년 |

| 전세계 | 0.9% | -11.0% | 8.4% |

| 수입 |

|

|

|

| 선진국 | 1.5% | -11.5% | 7.5% |

| 개도국 | -0.8% | -8.2% | 9.1% |

| 수출 |

|

|

|

| 선진국 | 1.2% | -12.8% | 7.4% |

| 개도국 | 0.8% | -9.6% | 11.0% |

1) 컨테이너선

○ 컨테이너 물동량은 2020년에 12% 내외(內外) 감소 전망(KMI의 전망)

- 최근 GDP의 컨테이너 물동량 창출효과가 1배 내외(內外)를 기록했으나, 중국 컨테이너 수출화물의 미국 GDP 민감도 2배(2018년 KMI 연구결과)를 적용하면 미국 GDP 성장률이 (-)5.9%이기 때문에 전세계 컨테이너 물동량 감소율을 12% 내외(內外)로 전망

- 최근 3월에 아시아-북미, 아시아-유럽 항로의 컨테이너 선사들의 공급 감축이 10% 내외(內外)였다는 점을 참고할 필요

<표 3> 컨테이너 주요 항로 공급 감축률(2020년 3월 기준)

| 구분 | 아시아-북미 항로 | 아시아-유럽 항로 |

| Alphaliner | 16.7% | 11.2% |

| Drewry | 5.1% | 5.1% |

○ 이 같은 물동량 감소와 상응하는 공급 감축으로 운임은 예년 수준을 유지

- 영업 상황에 대응하는 선사들의 공급 감축 수준으로 감소된 물동량 수준을 역(逆)으로 추정 가능

○ 그러나 운임이 유지되는 현상의 이면에 있는 물동량 감소에 따른 선사의 손실 발생을 간과해서 안돼

2) 건화물선

○ 2020년 2월, 코로나-19 영향으로 중국 산업 활동이 위축되면서 철광석, 석탄 등의 물동량이 감소하고 운임이 크게 하락

- 이외에도 매년 반복되는 연초 남반구 기상이변(태풍, 폭우 등)으로 철광석 등의 물동량 감소로 운임이 저조

○ 세계 건화물선 물동량의 큰 비중을 차지하는 중국의 산업생산 회복과 2분기 남미 곡물시즌 진입으로 건화물선 운임은 최저점에서 회복 중

○ 건화물선은 컨테이너선과 달리 선사들의 공급 감축이 어려워 운임이 주어진 선복량 대비 물동량 수준을 시사

- 운임 움직임을 기초로 역(逆)으로 물동량 수준 추정 가능

- 건화물선 시장은 4월 16일 현재 기준, 케이프선과 파나막스선은 상당 수준으로 물동량이 회복한 것으로 추정되지만 중소형 선박은 운임이 운항변동비(OPEX)에도 미치지 못할 정도로 물동량이 감소한 것으로 추정

- 그러나 2분기 이후 물동량과 운임이 연이어 회복할 것으로 기대

<표 3> 건화물선 선형별 운임 추이 전망(2020년 4월 16일 기준) 단위 : 달러/일

| 구분 | 현물 운임 | 2분기 선물 운임 | 3분기 선물 운임 | 4분기 선물 운임 |

| 케이프 | 9,223 | 11,045 | 13,631 | 14,531 |

| 파나막스 | 7,392 | 8,300 | 10,299 | 10,661 |

| 수프라막스 | 4,522 | 5,780 | 8,054 | 8,529 |

| 핸디사이즈 | 3,097 | 4,981 | 6,778 | 7,025 |

3) 유조선

○ 교통(여객, 물류) 수요 감소로 연료용 에너지(휘발유, 경유, 항공유 등) 수요 감소로 물동량 감소 불가피 - 따라서 원유 물동량 감소도 불가피

○ VLCC 운임은 OPEC+ 감산 불발 시에 폭등 양상을 보인 바 있으며, 이후 감산 합의에도 불구하고 높은 수준은 유지

- 실제 감산이 5월에 시작되어 향후 VLCC 운임은 하락할 것으로 전망

- 한편, 저유가 상황에서 VLCC를 저장용으로 사용하면서 운임상승 요인으로 작용

○ 한편 제품선 운임은 정유사들의 석유제품 밀어내기 수출 물량이 증가하면서 운임하락이 아직 보이지 않는 상황

○ (소결) 유조선의 원유(VLCC), 석유제품(제품선)의 물동량 감소는 불가피하고, 따라서 운임도 향후에 하락 압박이 커질 것으로 전망

<해운시장 조기 인식체계 구축을 통해 선제대응 긴요>

○ 코로나-19 확산에 따른 글로벌 경제 위축과 그에 따른 물동량 감소, 해운기업의 수익성 악화가 장기간 지속될 것으로 우려

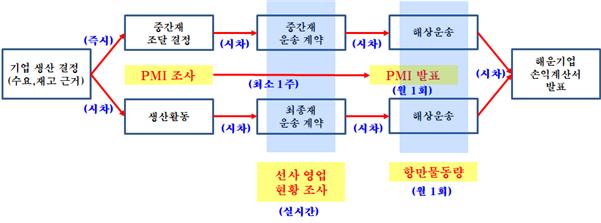

○ 현재 공표되는 자료 중 가장 빨리 입수할 수 있는 자료는 구매관리자지수(PMI, Purchasing Managers’ Index) - 그러나 PMI는 월 1회(중간 2주 동안) 조사되고, 매월 초 발표되고 있기 때문에 매우 급격히 변화하는 선사의 영업 상황을 모니터링하기에는 한계

○ 또한 항만물동량을 이용해 해상운송 영업 현황을 파악하면, 운송계약과 해상운송 간의 시차가 발생하고, 매월 1회 집계되므로 신속한 상황 판단에는 한계 - 특히 수입국가의 물동량을 활용할 경우, 해상운송에 소요되는 시간만큼 시차가 확대

○ 나아가 해운기업 손익계산서를 통해 정책수요를 파악하면 선제적 대응이 곤란

○ 선사 수익성 악화를 조기에 파악할 수 있도록 (가칭)“선사 영업 모니터링 시스템”을 구축할 것 권고

- 영업 기밀인 실제 영업 수준을 제출하지 않고, 기준 시점 대비 증감률을 보고토록 하여 시장 움직임과 해운기업 수익성을 파악

- 적시 정책수요 파악이 가능해지고, 선제적 대응이 가능

- 해운분야 이외에 거시경제 선행지표로도 사용 가능

○ 선사의 어려움을 조기에 인식하고, 이를 바탕으로 신용 확대 등의 선제적 대응방안을 강구하는 것이 긴요